40代で私立高校生と小学生の子がいるわが家の「家計予算」をまとめてみました。

上の子は私立高校に通っています。

2024年である今年は高校2年生となり、来年は大学受験(早すぎない?)が控えています。

下の子は小学6年生で特に習い事もしていません。

塾は検討中ですが、本人があまりにも乗り気じゃないのでたぶん行かないと思います。

中学校になってから考えるかな〜という感じ。

さて、そんな家庭ですが、まずは2024年の家計予算を組み立ててみたので紹介していきます。

執筆者:山口 海(やまぐち うみ)

お金は使うのも貯めるのも好き。ガジェットもゲームも好き。

◼︎保有資格/ファイナンシャルプランナー3級・整理収納アドバイザー1級

BlueSky:@umi-log.bsky.social

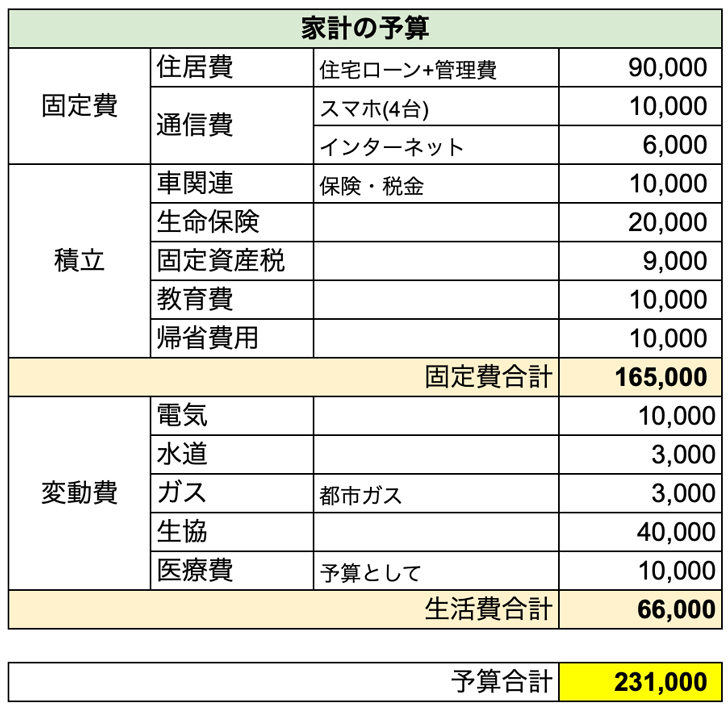

2024年度の家計予算

予算が立てられるものだけで月23万円も掛かってしまいました。

これに加えてガソリン代と食費、娯楽費という生活費が掛かってくるので、毎月の家計は合計30〜35万円くらいで推移していると思われます。

毎月ギリ黒字かギリ赤字どちらかくらいですかね。

では、少し掘り下げるために、項目別にみていきます。

住宅ローンについて

2023年3〜6月にかけて、自宅マンションをリノベーションしました。

配管更新を含む全面リノベーションだったので、お金がバチクソ掛かりました。

その費用がざっくりと1,250万円で、現在の住宅ローンの残債とあわせると、毎月の返済額が66,000円に。

それに管理費を合わせると、毎月の住居費は約90,000円になりました。

ボーナス払いが年間46万円あるので気は抜けませんけども、20年払いにしたためパートナーが定年退職するまでには払い終わっている予定です。

教育費について

教育費はすべて別管理にしているため、家計には組み込んでいません。

上の子の私立高校の費用は、年3回に分けての引き落とし。

そのため、これまで貯めてきた教育費用口座から直接引き落とされるようにしています。

また、下の子の学校費も、これまで支給されてきた児童手当を貯めっぱなしにしている口座があるので、そこから引き落としている状態です。

もし、これを毎月の家計に組み込んだとしたら、小学校6,000円、私立高校50,000円となり、合計56,000円を教育費として計上することになります。

普通にしんどい(´・ω・`)

冒頭でもちらりと述べましたが、習い事はしていないので学校以外に掛かる教育費は0円ですが、このような理由のため、家計に組み込んでいない状態になっています。

私立高校の費用の現実

余談ですが、国の支援策として高校無償化政策がありますが、文字通りの「無償」にはならないのでご注意を!

名称が先走ってる感がすごいですが、正しくは「支援金」。

最大40万円を受け取れると言われていますが、その対象は世帯年収が税込590万円未満の家庭。

おそらく多くの家庭で年間約12万円の支援金におさまるかと思います。

しかも、支援金は高校側から学費の値引きみたいな形で処理されるのでお財布に入ってくる支給スタイルではないよ!

上の子が通う私立高校は、自費部分だけで年間60万円ほど掛かっていますが、これでも安いほうかもしれない…。

スマホ代について

現在、子ども2人ともスマホを持っています。

家族4人で10,000円くらいなので安く抑えているほうかもしれません。

使っている回線は、楽天モバイルが1回線と、UQモバイルが3回線です。

楽天モバイルは月額約1,000円、UQモバイルは月額約1,600円〜3,800円(どちらも税込)で利用しています。

どうしても通勤・通学でギガの消費が多いパートナーと上の子の2人は多めの契約になってますが、だいたい在宅している私と下の子は3GBで十分なので、ギガの消費量によって契約内容は見直すべし!ですね。

また、自宅のインターネットでauひかりにしているため、UQモバイルは自宅セット割が適用されています。

以下は私のUQモバイルの請求額。

いまのところ、自宅にインターネットを引いているなら自宅セット割でキャリアを選ぶのがスマホの節約効果大だと感じます。

食費・雑費など変動する生活費について

食費に関しては、正直節約が苦手です。

予算をとってやりくりしていた時期もありましたが、家庭のフェーズ移行とともにクレジットカード払いに切り替え、いまは予算を決めず、超ざっくりと管理しています。

雑費も同じ理由ですが、2023年7月からネコチャンをお迎えしているため、ちょっと掛かっているかなぁといった感じですね。

1回現実を見つめるためにも、ここにいくら使っているか把握したほうがいいかもしれません(涙)

今後の家計戦略

住宅を購入した30代前半、まだまだ子どもの教育費に対して未知数だったため、教育費の貯金をメインにがんばってきました。

その甲斐あって、上の子の高校進学までに600万円を貯めることができたので、現在は教育費を毎月の家計から捻出せずに済んでいます。

教育費は現金と、学資用に使っている生命保険と2段階で貯めているため、まずは現金部分から高校の費用にあてていき、足りない部分を保険で補う予定です。

学資保険ではなく低解約返戻金型終身保険にした理由は、他の記事にまとめています。

上の子は大学進学も視野にいれている模様(´・ω・`)

そのときには教育費が足りなくなると思うので、教育費の積み立ては継続です。

先にも述べたように、マンションを思い切ってリノベーションし、住宅ローンの残債は増えました。

これからはできるだけ貯金を増やすことよりも、「維持すること」に注力して家計を運営していきたいところ。

ひとまず教育費のメドがたったことから、まずはローンを減らす方向に舵を切っていこうと考えています。